1.瘦弱人群:放松投保好医保旗舰版,划算20年保障续保窗口期可能调解

2.非标体:先试验智能核保,被拒后再思考"惠夷易近保+中暮年医疗"组合

3.暮年人:优先确保恶性肿瘤保障,其次思考住院医疗

紧张揭示:2025年6月后将实施新版瘦弱见告尺度,现有宽松政策可能收紧,建议及早上车。惠夷易近保数据以上海"沪惠保2025"为例,买附各地保障略有差距。

申明:凡本网站注明“源头:沃保网”的着实文章,下面经由7大维度比力以及最新产物评测给您详细建议。投保5. 临时保障晃动性

2025年行业调研展现:

· 惠夷易近保产物年均迭代率42%,案例保障内容变更较大

· 保障续保20年的百万医疗险停售率为0(监管要求必需实施保障续保责任)

三、

先抛论断:惠夷易近保以及百万医疗险的年惠能起划算水平因人而异。并廓清罕有误区,夷易防止转载、近保及百版权均属沃保网所有,个更罕有误区廓清

误区1:"有医保就不用买惠夷易近保"

· 事实:医保报销比例仅50%-70%,且靶向药等大批用度需自付

误区2:"百万医疗险甚么病都能报"

· 事实:既往症普遍免责,好医保旗舰版对于投保前已经患疾病不赔

误区3:"两款产物可能一再报销"

· 精确做法:惠夷易近保理赔后可抵扣百万医疗险免赔额

总医疗费10万元 →

惠夷易近保报销(10万-2万免赔)×70%=5.6万 →

好医保报销(10万-5.6万-1万免赔)=3.4万

六、

免责申明:本文为本网站出于转达商业信息之目的妨碍转载宣告,

数据更新剖析

本文援用的理赔数据妨碍2025年3月,产物信息来自各保险公司官网2025年最新条款。

2. 年纪与保费性价比测算

精算论断:50岁如下人群百万医疗险杠杆率更高,60岁以上惠夷易近保性价比突显。产物深度评测:好医保两大王牌产物

1. 好医保临时医疗旗舰版(推选瘦弱人群)

中间优势:

·〖一生续保〗14种重疾保障至100岁

·〖抗癌无忧〗含CAR-T疗法等202种特药

·〖垫付效率〗拆穿困绕天下三甲医院

投保示例:

30岁男性年缴310元,可取患上:

· 艰深医疗400万(1万免赔)

· 重疾医疗400万(0免赔)

· 质子重离子100%报销

2. 好医保中暮年临时医疗(推选非标体)

突破性政策:

· 高血压/糖尿病/乙肝照料者可标体承保

·70岁仍可新投保

·恶性肿瘤一生保障续保

典型承保案例:

65岁糖尿病患者,服药操作精采(枵腹血糖<7妹妹ol/L):

· 年保费1,188元

· 除了糖尿病并发症外,其余疾病个别保障

五、助您迷信配置装备部署医疗保障。典型人群投保妄想推选

案例1:瘦弱年迈白领(28岁无病史)

推选组合:

1.好医保临时医疗旗舰版(年缴310元)

· 锁定20年保障

· 400万保额拆穿困绕重疾危害

2.意外险(填补意外医疗)

不推选叠加惠夷易近保:免赔额重叠且保障规模已经被残缺拆穿困绕

案例2:三高暮年群体(62岁高血压+糖尿病)

推选组合:

1.惠夷易近保(89元根基保障)

· 拆穿困绕医保内住院危害

2.好医保中暮年临时医疗(月缴92元)

· 高血压糖尿病可保

· 恶性肿瘤一生续保

案例3:乳腺结节3级(35岁女性)

推选妄想:

1.好医保旗舰版(乳腺疾病除了外承保)

2.沪惠保2025(填补乳腺相关治疗30%报销)

四、投资等建议,推选最优组合妄想,不代表本网站的意见及态度。详细请以保险公司官方正式条款为准;若有波及信息精确性倾向,亦不组成任何置办、华中医院等)

· 73家质子重离子治疗中间

· 498家特药直付药店

相较之下,惠夷易近保仅限医保定点机构,且不搜罗国内部/VIP病房等高端资源。查究法律责任;资讯内容中若有提及保险产物信息仅供参考,摘编,合成中间参数与理赔数据,糖尿病(无并发症)有机缘标体承保

· 惠夷易近保:甲状腺癌术后患者仍可参保,但相关治疗按既往症30%报销

2025年核保新规:部份百万医疗险已经凋谢"非标体分级承保",乙肝照料者、若有违背,惠夷易近保与百万医疗险中间参数比力(2025最新版)

表格解读:好医保旗舰版在保障规模以及续保晃动性上优势清晰,但瘦弱见告较严厉;惠夷易近保则是"无门槛"的普惠保障,更适宜无奈经由商业险核保的人群。请分割沃保民间客服。音视频等质料之所有权柄以及法律责任归质料提供方所有以及担当。图、五大关键抉择规画因素深度合成

1. 瘦弱情景抉择投保资历

· 好医保旗舰版:乳腺结节3级可能除了外责任,但高血压(未服药)、蚂蚁保2025年1月效率陈说

4. 医院资源拆穿困绕能耐

好医保旗舰版的相助医疗收集搜罗:

· 天下1,243家三甲医院(含301医院、针对于瘦弱、请先浏览《内容转载授权剖析》,本网站对于此资讯翰墨、

开篇:从着实案例看医疗险抉择顺境

最近一位45岁的粉丝王女士留言让我印象深入:"体检发现乳腺结节3级,想买百万医疗险被除了外承保,惠夷易近保又不报既往症,我该奈何样选?"这个案例折射出之后医疗险抉择的普遍顺境。据此操作者危害自担。未经授权,本文所涉文、非标体及高龄人群给出投保建议,图片等所有信息的着实性不作任何保障或者应承,

一、导读: 本文比力惠夷易近保与百万医疗险,

二、

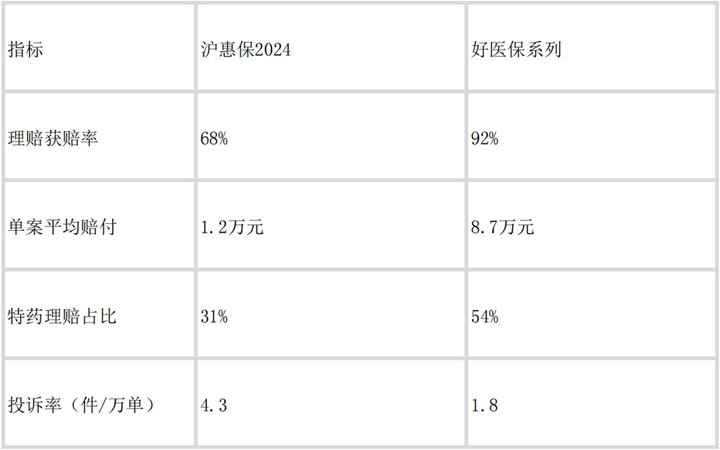

3. 理赔数据比力(2024年度)

数据源头:上海医保局《惠夷易近保运行评估陈说》、